2025年以来,国内三焦点、焦深延长(EDOF)等屈光性人工晶体获批数量激增,爱尔康、强生视力康等跨国巨头,以及蕾明视康、世纪康泰等国内企业加速布局;集采又推动了行业升级迭代,促使这类高端晶体可及性提升。

这一现象背后,是近视人群老龄化加剧、屈光性白内障手术时代来临的行业变革:白内障手术已从“复明”转向“屈光矫正”,患者对术后近、中、远全程视力的需求,功能更加全面的屈光性人工晶体扩大应用,未来传统单焦点晶体的市场份额则将压缩。

屈光性白内障手术时代的高需求产品

随着白内障手术加速从复明性治疗向屈光性治疗转变,市场对屈光性人工晶体的需求增长。在整体的人口老龄化趋势下,白内障人群的结构特征变化决定了这一需求。

其一,白内障的年轻化趋势明显。据《中国卫生健康统计年鉴》数据,在全国医院的老年性白内障出院病人中,45-59岁组占比已由2014年的10%增长至2023年的11.6%,高峰时期达到12.7%。

其二,更多老龄人群白内障与老视并存。据中华医学会眼科学分会统计,超八成60岁以上老年人遭受老花眼和白内障的双重困扰。

其三,近视人群步入老龄化,尤其是高度近视以及曾有屈光手术史的患者增加,复杂病例增多,传统单焦点无法充分满足其视力恢复需求。

此外,即使未患白内障,在特定情况下,中老年老视、晶状体透明合并高度屈光不正等患者也可通过屈光性晶状体置换术(RLE)来植入屈光性人工晶体。

睿盟希资本、菲特兰医疗联合创始人王溯认为,人口老龄化大背景下,老年患者高频的手机使用习惯,以及延迟退休政策实施后更多患者仍处于职业阶段,都有较高的全视程用眼需求;而对于有屈光手术史的患者来说,“脱镜”仍会是他们对白内障手术的直接诉求。

以三焦点、EDOF为创新代表的屈光性人工晶体,为患者带来的主要获益就是通过全视程视力来降低患者术后对眼镜的依赖。

例如,三焦点人工晶体设计了远、中、近三个焦点,使患者在不同距离上都能获得较为清晰的视力。EDOF人工晶体基于焦深扩展技术设计,实现进入人眼光能的重新分配,将焦点转化为焦线,形成可分辨的物象;EDOF人工晶体可将焦深扩展技术与单焦点或多焦点设计融合,满足个性化需求。

《中国老视矫正型人工晶状体临床应用专家共识(2025年)》引用的欧洲白内障和屈光手术协会临床趋势调查报告数据显示,老视矫正型人工晶体的使用数量逐年增加,其中三焦点约占50%,景深延长型约占33%,增强型单焦点约占8%。

在国内,三焦点、EDOF等屈光性人工晶体的使用量还不高,产品功能适配性、价格等都是重要制约因素。如今,这些制约因素正逐步被打破。

新品密集上市,功能差异化互补

近两年来,三焦点、EDOF等屈光性人工晶体密集获批,扩大了可选择范围。

2024年—2025年以来,已有9款三焦点和EDOF人工晶体新产品获批上市。截至2025年8月,国内共有7款三焦点、9款EDOF。

2024年以来获批的三焦点和EDOF人工晶体,资料来源:国家药监局

虽然屈光性晶体可同时解决多种问题,但也并非“完美”产品。其中,三焦点人工晶体因其特殊设计,患者植入后需要一段适应期,让大脑与焦点变化配合,甚至可能长期难以适应,且夜间易出现眩光、光晕等现象,导致夜间视力不如单焦点。EDOF人工晶体能提供较好的中远连续视觉,但近距离视觉质量表现相对逊色。

密集获批上市的新产品,主要从材料、设计等方面,针对以往缺点进行改进、优化视觉质量。

例如,爱尔康以全产品线人工晶体覆盖不同需求,包括PanOptix系列三焦点、Vivity系列EDOF人工晶体,材料平台则经历了Acrysof IQ到Clareon的迭代。2024年—2025年,爱尔康基于新平台的ClareonPanOptix三焦点、Clareon Vivity(包括散光矫正型和非散光矫正型两款)EDOF人工晶体相继在国内上市。新一代产品具有更好的对比敏感度和更少的视觉干扰,提供更优的清晰度和视野范围。

强生视力康人工晶体以EDOF技术为核心竞争力,2024年以来新上市的EDOF产品均为预装式,提升手术操作效率,包括Synergy跃无级的散光矫版和非散光矫正版,还推出了最新一代产品PureSee臻无级。其中,PureSee臻无级为折射型设计,采用纯折射连续视程技术,可提供从远到近的高质量连续视力。

国产产品虽起步较晚,但仍聚焦核心难题,进行了差异化的功能突破。

如蕾明视康的视全极多焦点人工晶体进一步提高光能利用率,光能利用率最高达89.5%,提高患者在昏暗环境下的视力效果,减轻患者对眩光的主动感知;视无极EDOF远中距离焦深延长,实现连续视程,并提供一定程度功能性近视力,减少传统EDoF因衍射环设计出现的视觉干扰现象。

世纪康泰的亮视安三焦点人工晶体采用了自主专利的“智能靶向光场分布”设计,使光能利用率大于90%,减少眩光;国内首款60cm中距离设计的三焦点人工晶状体,40cm近距离、60cm中距离焦点设计,适合国内患者用眼习惯。

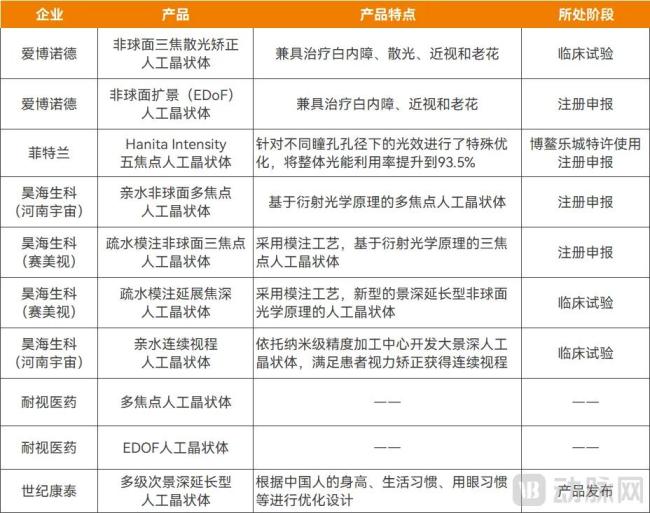

爱博诺德、昊海生科、河南宇宙、赛美视、耐视医药等国内企业也已布局三焦点或EDOF人工晶体,最快已进入产品注册阶段。

在研的部分屈光性人工晶体,资料来源:企业公开信息

此外,蔡司继经典的AT LISA tri系列三焦点产品之后,2025年推出了微景深延长型人工晶状体“视耀久”419MP。由菲特兰引进的Hanita Intensity五焦点人工晶体已在海南博鳌特许使用,该产品在远、近、中三个焦点之间各增加了一个小焦点,未来两年有望获NMPA批准上市,并正式进入内地市场。

屈光性白内障手术患者的眼部状况复杂,并非产品数据越优秀、价格越高的晶体就越好,而需根据更精准的检查参数,结合日常用眼场景来选择人工晶体产品,甚至可能在双眼植入不同类型的人工晶体,最终达到某个个体最佳的视觉质量。

不同品牌有各自的优缺点,更多新产品上市和迭代,能为医生和患者提供更多选择,进而提高市场占有率。

跑步进集采,加速抢占市场

价格是影响屈光性人工晶体使用的一大直接因素,以往动辄两三万元一片,可及性较低;人工晶体的集采以及动态化增补,加快了屈光性人工晶体的市场渗透。

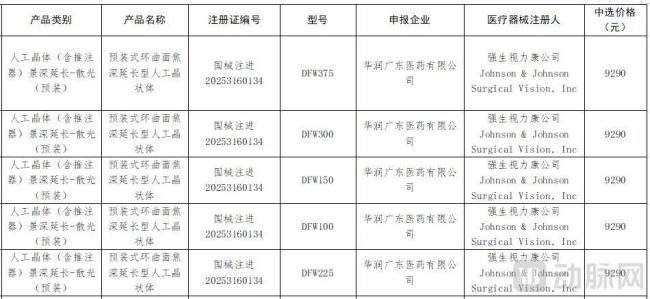

2025年的新产品中,强生视力康的“预装式环曲面焦深延长型人工晶状体”3月获批,5月就申请进入了集采增补产品中(即视为中选产品),仅间隔70多天。公告显示,这款可同时提供近、中、远视力,具有连续视程、可矫正散光的人工晶体中选价为9290元。

强生视力康进入集采增补的产品,图片来源:国家组织高值医用耗材联合采购办公室

至此,进入集采的三焦点及EDOF人工晶体已达9款,价格在3596元至14537元,可及性大幅提升。同时,人工晶体首轮集采续约及第二轮集采在即,为市场格局的重塑提供了又一次机遇。

另据国家组织高值医用耗材联合采购办公室的公告,2025年2款进口单焦点人工晶体因质量问题被取消集采中选资格。

王溯表示,集采落地后,三焦点、EDOF等人工晶体使用比例和用量显著提升,推动了行业升级迭代;叠加市场需求等因素,人工晶体市场结构会向高端倾斜,屈光性人工晶体必然会压缩普通单焦人工晶体的市场份额。“目前国内单焦点使用量的占比约为70%,双焦点、三焦点、EDOF等屈光性人工晶体的使用量占比仅30%左右,未来后者的占比一定会扩大。”

从市场动态来看,受集采等政策因素影响,无论是上游器械企业还是眼科医疗服务机构,都更有动力推动屈光性人工晶体的研发应用。

昊海生科、爱博诺德已于近日相继发布2025年半年度报告。财报显示,昊海生科上半年人工晶状体产品营业收入1.27亿元,同比下降29.84%,主要原因包括集采带来的单价下调、DRG/DIP导致的普通球面及非球面产品销量下降;对此,昊海生科通过优化销售结构来弥补损失,中高端产品销量增长。同期,爱博诺德的全视多焦人工晶状体也有迅速增长,销售占比不断提升。

在服务端,大型眼科连锁大力推广白内障高附加值术式,并通过服务创新患者对屈光性人工晶体的需求。

2025年上半年,何氏眼科白内障业务收入同比下降17.67%,毛利率也随之下滑。面对经营环境的变化,何氏眼科持续优化业务结构,推广飞秒激光白内障等高附加值术式,同时满足中高端患者使用多焦点人工晶体的需求。

华厦眼科则在2025上半年成立了国内首批“高度近视白内障专病门诊”,聚焦高度近视合并白内障患者,结合飞秒激光辅助超声乳化、多焦点/连续视程晶体植入等技术,在复杂屈光性白内障诊疗领域创新服务模式。

爱尔眼科2025年上半年的白内障项目服务收入同比增长2.64%,其中一大原因正是屈光性白内障手术增长,多焦晶体应用比例加大。

总的来说,受屈光性白内障手术驱动,“全能型”的屈光性人工晶体正加速重塑眼科市场格局。其中,国内企业与跨国巨头同台竞技,通过材料迭代、设计创新弥补既往产品的短板;集采政策则打破价格壁垒,让高端晶体快速下沉。

随着屈光性人工晶体的市场渗透率增长,那些在老龄化趋势下各种复杂屈光状况的患者,将获得更优质的视觉解决方案。

(责任编辑:zx0600)

2025-09-03

2025-09-03