业内备受关注的助贷新规已实施,微博旗下的核心金融产品“微博借钱”陷入多重合规争议。

依托微博5.88亿月活跃用户流量,微博借钱为持牌金融机构导流,但在利率、个人信息授权、催收等方面,饱受质疑。

微博借钱嵌套在微博钱包首页,形成强关联,支付入口与信贷服务的“场景捆绑”,让微博借钱陷入“混营陷阱”的质疑之中。

36%的综合利率,担保咨询费,这些行业顽疾,微博借钱同样存在。

新规之下,微博借钱的合规拷问正在上演。

利率迷雾背后的顽疾

“综合年化成本7.2%起”这是微博借钱在APP首页及应用商店的范式宣传。

声称“综合年化成本7.2%起”,真实利率究竟是多少?不少借款人吐槽利率透明度严重不足。

有借款人反映,实际综合年化成本多在18%-24%之间,根本没有7.2%。

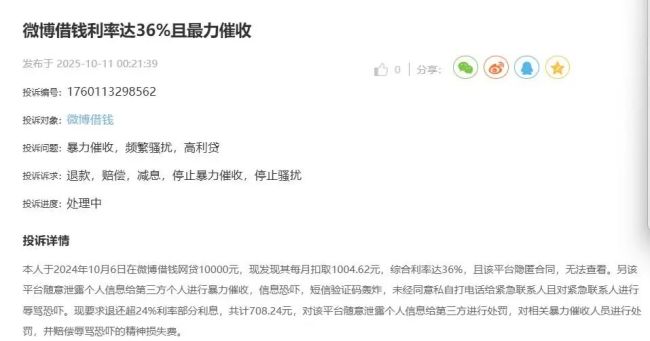

更有甚者,微博借钱实际借贷综合成本达到36%,频频被投诉。

11月5日,有借款人投诉:在微博借钱平台有2笔账单,一次是15000元,分12期,每笔还1506.93元,综合利率达到36%,另外一笔是13000元,分12期,每期还1306.01元,利息加担保费,综合利率达到36%。强烈要求退回高于24%的全部费用。

2025年10月1日,助贷新规正式实施,新规明确要求助贷平台需合并展示利息、服务费等所有费用,综合融资成本不得超过24%的年化红线。

显然,微博借钱的利率不合规,抬高综合融资成本的,还涉及会员费、担保咨询费等,这也是借款人投诉的重点。

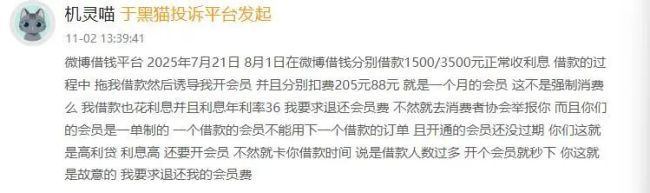

11月2日,在黑猫投诉平台上,一名借款人投诉称,其于2025年7月21日及8月1日,在微博借钱平台分别借款1500元、3500元。借款本身需承担年化36%的利息,在借款过程中,平台却出现了令人起疑的操作。

“借款的过程中拖我借款然后诱导我开会员”,借款人称,平台以“借款人数过多”为由延缓放款,但同时暗示“开个会员就秒下”。在这种紧迫感下,被迫为两笔借款分别支付了205元和88元的会员费。让人无法接受的是,会员费竟然是“一单制”,一个借款的会员不能用下一个借款的订单。他认为这是强制消费。

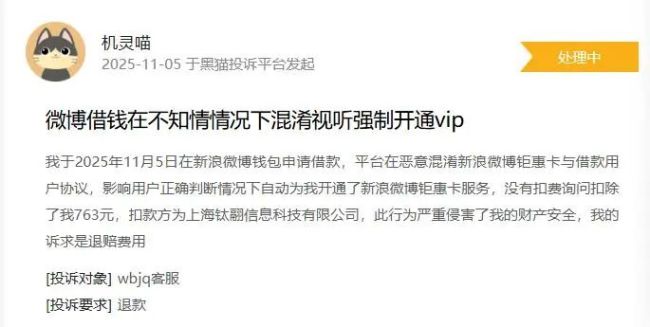

11月5日,一名借款人投诉称,在微博借钱平台借款,平台恶意混淆新浪微博钜惠卡与借款用户协议,影响用户正确判断情况下,自动开通了新浪微博钜惠卡服务,没有扣费询问就扣了借款人763元,借款人要求退赔费用。

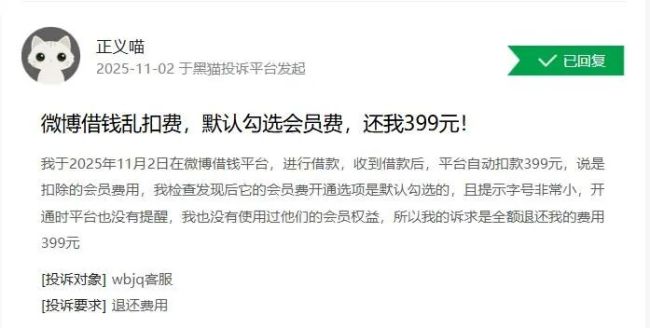

11月2日,还有借款人投诉称,在微博借钱平台借款,平台自动扣除399元会员费用,借款人检查发现,会员开通选项是默认勾选的,且提示字号非常小,开通时平台也没有提醒。借款人没有使用过会员权益,要求全额退还费用。

会员费、担保咨询费等,抬高借款人综合融资成本,针对微博借钱的投诉不少。新规之下,微博借钱如何根除顽疾?

被指个人信息“裸奔”

利率不透明之外,微博借钱的信息授权机制也备受争议。

有网友反映,微博借钱的《个人信息使用授权书》,用户借款时需一次性同意将个人身份信息、通信记录、通讯录、征信数据等敏感信息,共享给60家合作机构,包括银行、小贷公司、消费金融公司、保险公司、征信服务机构、助贷公司、科技公司、融资担保公司、云服务商等机构。

近期,搜狐网、网易等平台发布了《助贷新规落地半月:微博钱包宣传利率仍不透明,个人信息套娃式一键授权达60家!》一文,指出微博借钱将用户信息共享给60家合作机构。

鳌头财经查询发现,60家合作机构中,有北京旷视科技有限公司、易嘉利(上海)投资管理有限公司、紫金财产保险股份有限公司等,这些公司与借贷业务关联度不高。

微博借钱为何要将用户信息共享给与借贷业务关联度极低的保险公司?显然,这是将借贷业务与保险销售业务捆绑行为,违反了相关规定。

分析认为,这种操作,用户在不知情的情况下,被导流至保险公司,将面临保险公司营销轰炸,很可能增加不必要费用。在这一过程中,作为助贷中介,微博借钱充当了保险营销“中介”,成了违规行为的“帮凶”。

此外,北京旷视科技有限公司、北京鼎泰智源科技有限公司等为大数据公司、人工智能公司。

合作机构中的亲家投资控股有限公司,是一家新兴产业控股集团,公司坚持“投资+产业”双轮驱动的商业模式,其中,投资服务涉及互联网金融、融资担保、融资租赁等业务。而其互联网金融业务,是运营助贷平台亲呗。

亲呗是否像微博借钱一样,将用户信息共享给了更多的合作机构呢?

令人担忧的是,微博借钱将用户个人信息共享给60家机构,因为信息共享链条太长,存在用户信息被二次、三次共享的可能,进而导致个人信息大范围泄露。如果被不法分子获取,可能酿成不良后果。

此外,用户反映,微博借钱的协议嵌套在多层服务条款中,需多次跳转才能查看,用户极易忽略关键授权内容。用户同意协议后,嵌套的《三方合作公司列表》链接即失效,无法回溯已授权机构名单,违背个人信息处理的可追溯要求。

不过,最新信息显示,搜狐网等平台上已经删除了上述针对微博借钱的相关报道。

另外,早在2023年,经济参考报就曾刊发《一人网贷个人信息几十家企业共享——部分网络贷款平台涉嫌侵犯个人隐私现象调查》一文,文中点名微博借钱的《信息共享清单》中,“共享”用户信息的包括银行、小额贷款公司、融资担保公司、保险公司、贷后管理服务公司等十几类近60家企业。

微博借钱的过度授权模式导致用户个人信息“裸奔”,这为暴力催收提供了便利。

针对微博借钱暴力催收的投诉不少,有投诉称“逾期1天即遭高频催收,通讯录好友被骚扰”。

催收,让微博借钱陷入困局。

支付与助贷的“混营陷阱”

微博借钱还存在一个隐患,即“混营陷阱”。

公开信息显示,微博借钱作为微博旗下专业的信贷服务产品,其运营主体为北京微聚智汇科技有限公司、北京微聚未来科技有限公司(简称“微聚未来”),二者同属新浪旗下关联公司。

微博钱包,2014年正式推出,其为新浪旗下综合金融服务平台,由北京新浪支付科技有限公司(简称“新浪支付”)运营。新浪支付持第三方支付牌照,作为聚合型服务平台,内嵌“借钱”“理财”“充值”等子模块,其中“借钱”模块直接跳转至微聚未来的信贷系统。

此外,新浪支付提供“借钱”业务的资金划转服务,包括借款发放与还款扣划,但不直接参与信贷审批或风控。

上述三者中,新浪支付提供资金通道,微博钱包提供流量入口,微博借钱提供信贷服务(助贷),即新浪支付运营的微博钱包为微聚未来的信贷业务提供核心入口与支付通道,三者形成了强关联关系。

值得一提的是,新浪支付将“借钱”模块内嵌于微博钱包首页,用户完成支付账户实名认证后,可直接触发信贷申请流程,用户在微博钱包绑定银行卡用于支付后,申请“借钱”时无需二次绑卡,新浪支付直接享用支付账户的银行卡信息完成资金划付。

微博钱包置顶“借钱”,拥有支付牌照却倾向信贷服务业务,这种混营现象可能引发资金流向不透明、用户数据滥用等风险。

根据相关要求,支付机构应专注支付主业,未经批准不得从事其他需审批的金融业务。

这意味着微博钱包的核心业务偏离了,而微博借钱依赖流量展业,场景绑定,用户极易陷入“混营陷阱”。

新规已经落地,通过“会员费”“融担费”等模式规避监管的行为终将难以为继,助贷行业将从“流量驱动”转向“技术+服务”驱动。无论是利率不透明、个人信息泄露,还是支付牌照与信贷服务混营,对于微博借钱而言,都将面临合规的拷问。

新规,势必将重构行业格局,微博借钱也将面临合规性调整,其将会走向何方?

(责任编辑:zx0600)

2025-11-21

2025-11-21