2025年前三季度,全球双抗药物市场规模已达130亿美元,同比增长33%,预计全年将突破170亿美元。这一数据不仅标志着双抗从“技术概念”走向“商业支柱”,更预示着其在肿瘤、自免、眼科等重大疾病领域的治疗地位正迅速确立。罗氏、安进、强生等跨国药企凭借先发优势占据主导,而康方生物则以“免疫双抗”的创新结构,悄然改写全球竞争格局。在这背后,是双抗技术平台的成熟、临床价值的凸显,以及市场对新一代治疗手段的迫切需求。

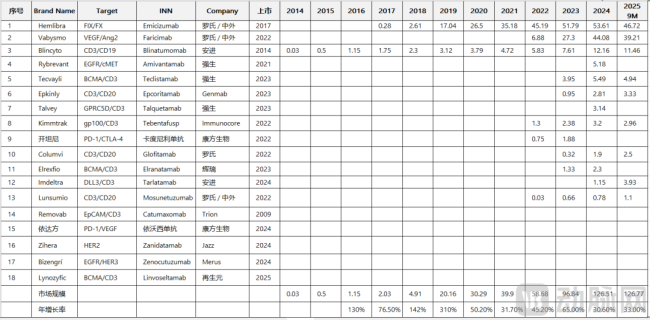

已上市双抗新药历年销售额

百亿美元时代已至,双抗凭什么?

2025年,全球双抗新药市场规模实现了质的飞跃,预计全年超过170亿美元,这一数字标志着双抗药物正式迈入“百亿美元时代”。在过去,单抗药物凭借其高度特异性和靶向性,在疾病治疗领域掀起了一场革命,成为众多疾病的一线治疗方案。然而,随着医学研究的深入,人们逐渐发现,对于一些复杂疾病,单一靶点的单抗药物存在一定的局限性。而双抗药物的出现,正是为了突破这些瓶颈。

双抗药物的核心优势在于其独特的作用机制,它能够同时靶向两个不同的信号通路,实现“1+1>2”的治疗效果。这就好比一场战争中,单抗药物只能攻打一个敌人据点,而双抗药物则可以同时进攻两个据点,让敌人腹背受敌,大大提高了治疗的有效性。

在血友病治疗领域,罗氏的Hemlibra就是一个典型的例子。传统的血友病治疗主要依赖于定期输注凝血因子,但这种方法存在诸多不便,且患者仍面临着出血风险。Hemlibra作为一款双抗药物,通过同时靶向FIX和FX,模拟了凝血因子VIII的功能,不仅大大降低了患者的出血次数,还显著改善了患者的生活质量。自2017年上市以来,Hemlibra的销售额一路飙升,2025年前三季度已达46.72亿美元,预计全年超过60亿美元,几乎占据了血友病治疗市场的半壁江山。

在眼科领域,双抗药物也展现出了强大的竞争力。传统的抗VEGF单抗在治疗湿性年龄相关性黄斑变性(wAMD)等眼科疾病时,虽然能够有效抑制血管生成,但随着时间的推移,部分患者会出现耐药性,治疗效果逐渐下降。而罗氏的VEGF/Ang2双抗Vabysmo的出现,为这些患者带来了新的希望。Vabysmo同时靶向VEGF和Ang2,能够更全面地抑制血管生成和炎症反应,从而提高治疗效果。2025年前三季度,Vabysmo的销售额达到39.21亿美元,预计全年超过50亿美元,成为最畅销的眼科抗血管增生新药。

在肿瘤免疫治疗领域,双抗药物更是开启了“免疫治疗2.0”时代。以PD-1/CTLA-4双抗为例,PD-1和CTLA-4是两个重要的免疫检查点,肿瘤细胞常常通过激活这两个检查点来逃避免疫系统的攻击。PD-1/CTLA-4双抗能够同时阻断这两个检查点,激活免疫系统,增强对肿瘤细胞的杀伤作用。这种双抗结构的设计,不仅提高了治疗效果,还减少了两种单抗联合使用时可能出现的毒性叠加问题,为肿瘤患者带来了更好的治疗选择。

巨头争霸,罗氏、安进、强生的逐鹿之路

罗氏、安进、强生等跨国药企凭借其深厚的研发底蕴、丰富的临床经验和强大的商业化能力,成为了当之无愧的领军者,它们之间的竞争也异常激烈。

罗氏在双抗领域可谓是独占鳌头,凭借着Hemlibra与眼科双抗Vabysmo两款重磅产品,几乎占据了全球双抗市场的半壁江山。罗氏在靶点选择上独具慧眼,Hemlibra针对血友病治疗中FIX和FX这两个关键靶点,通过巧妙的设计,模拟了凝血因子VIII的功能,为血友病患者带来了革命性的治疗方案。而Vabysmo则瞄准了眼科领域的VEGF和Ang2信号通路,有效解决了传统抗VEGF单抗的耐药性问题,提高了治疗效果。在临床设计方面,罗氏充分发挥其在生物医药领域的专业优势,开展了多项大规模、多中心的临床试验,为产品的有效性和安全性提供了坚实的数据支持。在商业化方面,罗氏拥有庞大的全球销售网络,能够将产品迅速推向世界各地的市场,让更多患者受益。以Hemlibra为例,自上市以来,其销售额逐年攀升,不仅为罗氏带来了丰厚的利润,也巩固了罗氏在双抗领域的领先地位。

安进在双抗领域同样表现出色,在血液瘤与实体瘤双线布局,展现出强大的竞争力。其CD3/CD19双抗blincyto在血液瘤治疗中取得了显著成效,通过靶向CD19和CD3,将免疫细胞引导至肿瘤细胞旁,增强免疫反应,有效提高了抗肿瘤效果。自2014年上市以来,blincyto的销售额稳步增长,2025年前三季度已达11.46亿美元,预计全年超过15亿美元。在实体瘤领域,安进的DLL3/CD3双抗Tarlatamab也展现出巨大潜力。2025年4月,安进公布的一项研究成果显示,Tarlatamab在临床试验中显著延长了广泛期小细胞肺癌患者的总生存期。这一成果无疑给众多肺癌患者带来了新的希望,也让安进在实体瘤双抗市场中占据了一席之地。安进在临床开发上不断创新,积极探索新的适应症和联合治疗方案,为患者提供更多的治疗选择。在商业化方面,安进凭借其在生物医药领域的良好口碑和广泛的市场渠道,确保了产品的顺利推广和销售。

强生则通过EGFR/cMET双抗Rybrevant在实体瘤中快速崛起。Rybrevant是全球首款EGFR/c-MET双抗,于2021年获FDA加速批准上市,用于治疗铂类化疗进展后的携带EGFR外显子20插入突变的晚期或转移性NSCLC患者。通过同时抑制EGFR和c-MET两条通路,Rybrevant展现出了良好的抗肿瘤活性。2025年,Rybrevant处于快速放量阶段,预计全年超过7亿美元。此外,强生在血液瘤领域也有布局,2款血液瘤双抗预计全年合计销售额超过10亿美元。强生在临床开发上注重产品的疗效和安全性,通过严格的临床试验设计和数据分析,确保产品的质量。在商业化方面,强生利用其强大的品牌影响力和全球营销网络,迅速将产品推向市场,提高产品的市场占有率。

中国力量的全球突围

在全球双抗领域的激烈竞争中,中国部分药企在国际舞台上崭露头角,成为了中国原创在双抗领域崛起的标志性企业。

康方生物自主研发的PD-1/CTLA-4双抗卡度尼利单抗(开坦尼)和PD-1/VEGF双抗依沃西单抗(依达方)均为全球首创结构,具有独特的优势。卡度尼利单抗可以同时靶向两个“诺奖”靶点PD-1和CTLA-4,通过协同作用,能够更有效地激活免疫系统,增强对肿瘤细胞的杀伤能力。这种全新的抗肿瘤机制为卡度尼利单抗带来了优异的抗肿瘤疗效,相比传统的联合疗法,其毒性显著降低,安全性更高,患者更容易耐受。

依沃西单抗则可以同时靶向两个“药王”级别的重磅靶点PD-1和VEGF,协同发挥肿瘤免疫和肿瘤抗血管生成双重机制。在肿瘤免疫方面,它能够阻断PD-1免疫检查点,激活T细胞,增强免疫系统对肿瘤细胞的识别和攻击;在肿瘤抗血管生成方面,它可以抑制VEGF介导的血管生成,切断肿瘤的营养供应和转移途径,从而抑制肿瘤的生长和扩散。这种独特的双靶点设计,使得依沃西单抗在多种肿瘤治疗中展现出了强大的实力。

临床数据是检验药物疗效的关键,康方生物的两款双抗在临床试验中都取得了令人惊艳的成绩。依沃西单抗在单药对比“药王”帕博利珠单抗一线治疗PD-L1阳性非小细胞肺癌的III期临床研究(HARMONi-2)中,取得了显著阳性结果。患者的中位无进展生存期(PFS)达到11.14个月,较对照组的5.82个月接近翻倍;疾病进展或死亡风险降低49%。这一研究成果,使得依沃西单抗成为全球首个在III期头对头研究中显著优于“药王”的药物,也让人们看到了国产双抗在肿瘤治疗领域的巨大潜力。

卡度尼利单抗在治疗复发/转移性宫颈癌的临床试验中,也展现出了卓越的疗效。在全人群中,卡度尼利单抗治疗的中位总生存期(mOS)超过18个月(NR),客观缓解率(ORR)达31.3%,完全缓解率(CR)达13.1%;在PD-L1表达阳性人群中,ORR达43.8%,mPFS的达6.34个月,mOS尚未达到。这些数据表明,卡度尼利单抗不仅能够有效延长患者的生存期,还能提高患者的缓解率,为宫颈癌患者带来了新的希望。

市场表现是药物价值的重要体现,康方生物的两款双抗虽然具体销售额尚未披露,但已进入“快速放量阶段”。2025年上半年,康方生物商业销售收入达14.02亿元,同比增长49.20%,主要得益于卡度尼利单抗和依沃西单抗自今年1月起纳入国家医保后带来的销售量增长。这充分说明,康方生物的双抗产品得到了市场的认可,其市场潜力巨大。

康方生物的成功,不仅在于其产品的卓越性能,更在于其将免疫治疗从“单靶点抑制”推向“多通路协同”的创新理念,有望成为PD-1之后的新基石疗法。这种创新理念,为肿瘤治疗提供了新的思路和方法,也引发了多家跨国药企(MNC)的关注和跟进。众多MNC纷纷布局同类机制,这标志着中国原创正逐步影响全球研发方向,康方生物在全球双抗领域的引领地位逐渐凸显。

作为国内传统药企巨头,恒瑞医药在双抗领域展现了其深厚的研发底蕴和平台化布局能力。其基于自主开发的PROTAC及共同轻链技术平台,构建了丰富的双抗管线。核心产品PD-L1/TGF-β双抗SHR-1701已成为国内该靶点的领跑者,在多个癌种(如宫颈癌、胆道癌)的临床研究中显示出良好的疗效和安全性,目前已进入上市申报阶段。此外,其CD3/BCMA双抗HRS-9531、PD-L1/HER2双抗等也均已进入关键临床阶段。恒瑞凭借其强大的临床开发和商业化体系,正试图在双抗赛道上复制其在单抗和小分子药物领域的成功,后续爆发力不容小觑。

信达生物利用其成熟的抗体开发平台,在双抗领域采取了差异化策略。其核心产品包括全球进展较快的LAG-3/PD-L1双抗IBI323,旨在探索在PD-1耐药患者中的潜力。同时,信达与罗氏合作开发的VEGF/Ang2双抗(Faricimab类似药)也在国内快速推进,有望分享国内巨大的眼科市场。信达的策略侧重于寻找成熟靶点的新组合以及探索双抗与公司其他产品线的联合疗法,旨在构建协同增效的治疗生态,其扎实的临床推进能力和商业化网络为其双抗产品的未来上市奠定了坚实基础。

百利天恒以其独特的“双抗-ADC”平台脱颖而出,是全球该领域的先驱之一。其核心产品EGFR/HER3双抗-ADC药物BL-B01D1是公司技术平台的集大成者。该药物通过双抗部分同时结合EGFR和HER3,实现了对肿瘤信号通路的双重抑制,并提高了药物在肿瘤细胞的富集,随后通过小分子毒素实现精准杀伤。BL-B01D1在晚期非小细胞肺癌、鼻咽癌等多个实体瘤中展现了惊人的疗效,部分临床数据媲美甚至超越同类ADC药物,已获得数亿美元的国际授权合作,并进入全球关键临床阶段,成为国际双抗-ADC赛道备受瞩目的“中国智造”产品。

岸迈生物的核心竞争力在于其自主知识产权的FIT-Ig®(双特异性抗体)技术平台。该平台解决了双抗开发中常见的链错配和稳定性难题,能够高效生成具有天然IgG结构的双抗分子。凭借这一领先平台,岸迈不仅推进了自身的核心产品管线,如CD3×BCMA双抗EMB-06(用于多发性骨髓瘤)和PD-1×LAG-3双抗EMB-02,更通过技术授权与多家国内外药企(如KYM、正大天晴等)建立了合作,实现了从“产品研发”到“技术输出”的商业模式创新,为中国双抗技术的全球化提供了另一种成功范式。

三生制药凭借一项创纪录的授权合作,迅速跻身全球双抗竞争的核心圈层。2025年5月20日,其与辉瑞达成的PD-1/VEGF双抗SSGJ-707海外权益授权协议,总金额高达60.5亿美元。其中12.5亿美元的首付款,刷新了中国创新药出海纪录,直接引发“三生系”股价三日暴涨超70%。SSGJ-707作为三生制药的核心产品,通过差异化的分子设计对PD-1和VEGF靶点进行协同阻断,在早期临床研究中于非小细胞肺癌等多个适应症展现出优效潜力。其独特的结构优化为疗效与安全性的平衡带来了新的可能。这一重磅交易引发了资本市场的即时反应。在同日,原赛道领跑者康方生物股价应声下跌超5%,反映出市场对PD-1/VEGF赛道竞争格局的重新评估。三生制药的强势入场,标志着该领域从“一枝独秀”进入“双雄竞逐”新阶段。通过此次合作,三生制药不仅获得了充分的研发资金和顶级的国际化平台,更重要的是改写了全球PD-1/VEGF双抗的竞争逻辑,证明了中国药企已具备在全球核心治疗领域引领创新浪潮的实力。

未来已来,双抗的下一站在哪?

展望未来,双抗药物的发展前景依然广阔,其应用领域正不断拓展,从肿瘤领域延伸至非肿瘤领域,为更多患者带来希望。

自身免疫性疾病领域是双抗药物的一个重要发展方向。自身免疫性疾病是由于机体免疫系统错误地攻击自身组织和器官而引起的一系列疾病,包括类风湿性关节炎、系统性红斑狼疮、多发性硬化症等。这些疾病严重影响患者的生活质量,且目前的治疗手段存在一定的局限性。双抗药物通过同时靶向两个与自身免疫反应相关的靶点,能够更精准地调节免疫系统,抑制异常的免疫反应,从而为自身免疫性疾病的治疗提供了新的策略。

目前,已有多个TCE双抗药物进入临床研究阶段,初步验证了其在自身免疫性疾病治疗中的潜力。例如,CD3/CD19双抗CN201在治疗复发/难治性B细胞急性淋巴细胞白血病(B-ALL)中显示出良好的安全性和疗效,未来有望拓展至自身免疫性疾病的治疗。2024年4月,《自然・医学》上发表的一项研究显示,靶向CD3/CD19的TCE贝林妥欧单抗(Blinatumomab)成功治疗了6名患有严重多重耐药的类风湿性关节炎患者。越来越多的证据表明,TCE双抗在自身免疫性疾病治疗中具有广阔的应用前景,有望成为该领域的重要治疗手段。

在神经和代谢等慢性病领域,双抗药物同样具有广阔的应用前景。以阿尔茨海默病为例,β-淀粉样蛋白(Aβ)的异常聚集与沉积是阿尔茨海默病发生发展的核心病理机制。目前全球已有数款Aβ单靶点抗体药物获批上市,但由于血脑屏障的限制,现有Aβ单靶点抗体在给药后入脑率低,限制了该类药物疗效的发挥,且伴有一定的安全性风险。

康方生物研发的AK152是一种同时靶向Aβ和BBB高表达受体的双特异性抗体,一方面,其Aβ端不仅能结合Aβ斑块,还能够高选择性结合更具神经毒性的可溶性Aβ多聚体;另一方面,利用BBB高表达受体介导的胞吞-胞转运机制,显著提高AK152的入脑率。临床前研究结果表明,AK152具有显著的生物活性和良好的安全性特征,相比单抗可有效提高抗体入脑率,更快清除Aβ斑块,展现出显著优于单抗的治疗药效,有望为阿尔茨海默症患者带来新的希望。

在代谢疾病方面,双抗药物也可能成为治疗肥胖症、糖尿病等疾病的新选择。通过同时靶向与代谢相关的两个靶点,双抗药物可以更有效地调节代谢过程,改善患者的病情。虽然目前相关研究还处于早期阶段,但已经展现出了一定的潜力,值得进一步深入探索。

未来几年,随着更多临床数据的读出、联合疗法的探索,以及新型平台技术的应用,双抗市场将迎来第二波高速增长。预计到2032年,全球双特异性抗体药物市场规模将以44.4%的复合年增长率增长,达到2246亿美元。在这个过程中,双抗药物将不断创新和优化,为更多患者带来更有效的治疗方案,成为生物医药领域的重要支柱。

结尾

双抗药物市场正站在第二轮爆发的拐点前。从130亿美元到未来可能突破300亿、500亿美元,这一进程不仅由技术驱动,更由临床价值与商业生态共同推动。罗氏、安进、强生等老牌巨头仍在领跑,但康方生物等新兴力量已在结构创新与临床布局上展现出超越之势。未来,谁能在非肿瘤领域率先突破,谁能在联合治疗中定义新标准,谁就将掌握下一个十年的竞争主动权。

(责任编辑:zx0600)

2025-11-20

2025-11-20